野風藥業毛利率連年走低:頗為蹊蹺的研發費用,實控人高額欠款投房地產

《港灣商業觀察》黃懿

11月28日,浙江野風藥業股份有限公司(下稱“野風藥業”)回復深交所第二輪問詢并更新了招股書,公司擬在創業板上市,安信證券為保薦機構。

公開資料顯示,野風藥業曾于2021年5月沖擊創業板上市,而后經歷兩輪問詢后,于2022年6月撤回申請。深交所現場督導發現,其原子公司康吉爾與市場推廣服務商的費用結算與公司披露存在出入,保薦人及兩位保薦代表人因存在對發行人市場推廣費的結算依據核查不到位等問題被監管機構采取監管措施,后收到深交所監管函處罰。

01

營收凈利潤持續下滑,毛利率連年走低

招股書顯示,2020年至2022年及2023年6月30日(報告期內),野風藥業實現營收分別為3.62億元、3.40億元、3.36億元、1.68億;歸屬凈利潤分別為8646.73萬、6564.16萬、6511.80萬、2933.76萬;扣非凈利潤分別為7911.95萬、6097.40萬、6040.49萬、2922.75萬。

很顯然,野風藥業的營收和凈利潤在報告期內均出現不同程度的下滑。

招股書顯示,野風藥業主要的原料藥及中間體產品包括高血壓用藥、帕金森用藥、抗真菌用藥三人類別,具體為甲基多巴、卡比多巴、左旋多巴、醋酸卡泊芬凈等原料藥及其中間體。

其中,野風藥業是全球重要的多巴系列原料藥供應商,甲基多巴原料藥的市場占有率位居全球第一。2020年度至2022年度,公司甲基多巴原料藥的市場份額分別為 41.24%、43.42%、40.09%,公司甲基多巴原料藥的市場占有率位居全球第一;公司卡比多巴原料藥的市場份額分別為 21.11%、19.77%、30.48%;公司左旋多巴原料藥的市場份額分別為6.36%、6.43%、 6.70%。

可以看出,甲基多巴原料藥的市場份額在2022年稍有下滑,已低于2020年的市占率,而卡比多巴原料藥得市場份額則上升明顯。

報告期內,高血壓用藥是野風藥業的最主要收入來源,其收入占比依次為51.76%、52.06%、48.06%、50.45%,其中甲基多巴(高血壓用藥)占比依次為38.01%、41.53%、40.93%、45.48%。除此之外,帕金森用藥的收入占比依次為29.44%、34.31%、39.57%、31.61%;抗真菌用藥的收入占比依次為9.75%、1.03%、0.05%、3.13%。

換言之,甲基多巴的收入占比逐年增高,而帕金森用藥和抗真菌用藥的則逐年波動下降。

報告期內,公司主營業務毛利率分別為38.54%、32.00%、31.14%、31.17%,綜合毛利率分別為38.57%、32.00%、31.15%、31.29%。三年半時間,野風藥業毛利率下滑超過7個百分點,這也被審核問詢函關注。

野風藥業在招股書中披露,高血壓用藥綜合毛利率依次為43.19%、37.81%、37.28%、39.38%;帕金森用藥綜合毛利率依次為23.17%、20.37%、23.81%、21.15%;抗真菌用藥綜合毛利率依次為61.50%、23.12%、10.69%、8.06%。

2023年1-6月,公司高血壓用藥產品毛利率較2022年度變動較小,但甲基多巴中間體毛利率較上年度下降了6.53個百分點,主要是因為2023年上半年甲基多巴中間體產量較低,單位產品分攤的制造費用較多。

雖然2023年上半年主營業務的毛利率并不理想,但是野風藥業對今年全年的業績預測則比較積極。

在回復函中,野風藥業表示,2023年公司預計實現營業收入3.5億-3.6億萬元,同比上升幅度為4.25%至7.23%;預計實現扣除非經常性損益后歸屬于母公司股東的凈利潤7100萬-7300萬,同比上升幅度為17.54%至20.85%,野風藥業預計2023年全年業績較2022年有明顯增長。

02

2022年研發費用激增或有“他因”,問詢函重點關注

根據野風藥業在招股書中對自身的介紹顯示,公司長期從事高技術壁壘的特色原料藥及醫藥中間體的研發和生產業務憑借自身在微生物發酵、高難度藥物合成工藝等方面的技術積累,公司形成了“化學制藥+生物制藥”的技術研發體系,及醫藥中間體和化學原料藥一體化的產業鏈條。

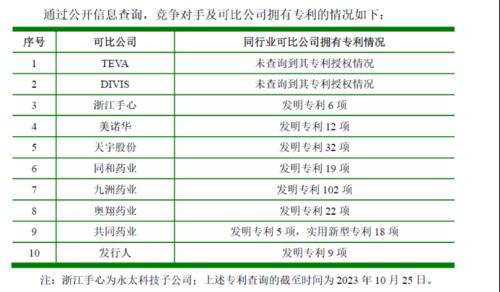

然而,野風藥業的發明專利數量在同行可比公司中,明顯處于偏后的水平。與此同時,深交所在問詢函中提出,野風藥業現有8項發明專利證書中,3項為同一技術在不同國家注冊的專利證書,5項為發行人與他人共有且主要為尚未應用于具體產品規模化生產的儲備技術。對此,野風藥業稱,截至本問詢函回復出具日,野風藥業共計取得9項發明專利,其中4項為公司獨有專利。

根據招股書顯示,野風藥業的研發費用率也遠低于可比同行均值。在此情況下,野風藥業的研發費用復合增長率,以及報告期內的同比增長率水平較高。

報告期內,野風藥業的研發費用依次為1200.41萬、1289.25萬、1705.78萬、955.01萬,研發費用率依次為3.32%、3.79%、5.08%、5.69%,同行可比公司的均值依次為6.42%、6.86%、6.88%、7.46%。

雖然研發費用增長對于野風藥業的發展而言是一個積極的信號,但是其研發費用增長之余,發明專利數量卻沒有出現明顯的變化,2019年,野風藥業手握7項發明專利,直到2022年新增2項發明專利,是2019年后第一次申請成功的研究成果。也就是說,野風藥業在2020年至2021年的2年時間里,沒有任何發明專利。野風藥業突然對研發投入的重視,不禁讓人將此項費用的增長與創業板新規聯系起來。

在2022年底實施的《創業板企業發行上市申報及推薦暫行規定(2022年修訂)》(下稱《暫行規定》)中,注冊制下創業板定位評價標準被首次以財務數據指標予以客觀具象化,其中判定為滿足創業板對成長型創新創業企業的必要條件之一便是“最近三年累計研發投入金額不低于5000萬元或最近三年研發投入復合增長率不低于15%,最近一年研發投入金額不低于1000萬元”。

這也引起深交所的重視,并在問詢函中反復確認2022年研發費用增長的原因。深交所要求野風藥業進一步說明研發投入、研發費用認定與歸集的準確性,是否存在通過提高研發人員數量及薪酬、調整設備折舊等的形式增加研發投入、研發費用的情況。

此外,在前次申報中,野風藥業存在將非技術部門人員薪酬納入研發費用、員工薪酬未按項目進行歸集、將研發與生產共用固定資產折舊費全部計入研發費用等問題,也是最近一次問詢函的關注重點。

03

公司與實控人存在高額欠款,投資者當重點關注

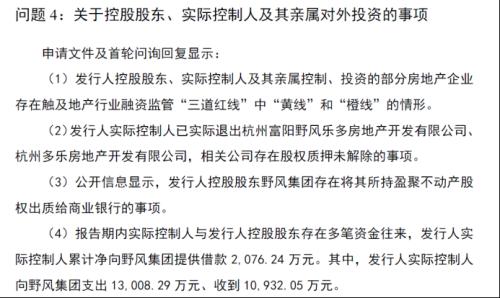

除了研發費用相關事宜遭到問詢,第二輪審核問詢函還重點提到了野風藥業實控人及其親屬對外投資房地產企業,以及報告期內實際控制人與野風藥業控股股東存在多筆資金往來,公司實際控制人累計凈向野風集團提供借款2076.24萬。其中,發行人實際控制人向野風集團支出 1.30億、收到1.09億。

據悉,截至本招股說明書簽署日,野風集團持有公司46.53%股權,為公司控股股東。俞蘠通過野風集團、野風創投、野風控股間接控制發行人合計68.83%股權,系公司實際控制人。

對此,野風藥業解釋稱,俞蘠與野風集團資金拆借往來性質主要分為三類:

臨時拆借,主要原因為在季末、年末等時點,為了保持銀行存款余額而進行的臨時拆借,一般于次月還回,各期發生的臨時拆借均已還回,尾差系利息。

野風集團還回歷史借款,野風集團曾在2017年前后經營困難,向俞蘠及其父親俞國生大額借款,截至2018年末,野風集團欠俞氏父子借款余額13.69億元;此后野風集團經營好轉,資金充裕時陸續清理、還回借款。

俞蘠向野風集團提供新增借款,報告期內,野風集團下屬企業及部分俞蘠親屬控制的企業資金周轉存在缺口,俞蘠向野風集團提供資金拆借,由野風集團向前述企業提供借款,前述企業周轉還款后野風集團再陸續向俞蘠還回,截至2023年10月末,野風集團欠俞蘠(俞國生已退休,已將自身持有的野風集團全部股權和債權轉讓給俞蘠) 借款余額5.16億元。

財經評論員張雪峰指出,“投資者對公司與實際控制人之間存在高額欠款的情況通常會感到擔憂,因為這可能涉及潛在的關聯交易、治理風險和財務穩定性等方面的問題。一方面,關聯交易和治理風險,野風藥業欠款可能表明公司與實際控制人之間存在密切的經濟聯系,這種情況下,公司需要確保這些交易是公平、透明的,并符合相關的法規和規定,以保護股東利益。另一方面,財務穩定性,高額的欠款可能對公司的財務穩定性產生負面影響。投資者可能會擔心公司是否有足夠的現金流來償還這些債務,以及欠款是否會影響公司的經營和發展。其次,公司治理結構方面,投資者可能會關注野風藥業的治理結構,包括董事會獨立性、審計委員會的存在以及相關的治理實踐。一個健康的公司治理結構有助于減少潛在的沖突和風險。”

最后,張雪峰強調稱,“總體而言,投資者在評估這種情況時需要全面考慮,特別是關注野風藥業的治理和財務狀況。如果公司能夠清晰地解釋并采取措施來降低相關風險,投資者的擔憂可能會減輕。然而,任何涉及關聯交易和高額欠款的情況都需要投資者保持警惕,謹慎評估潛在的風險和回報。”

(港灣財經出品)

原文標題 : 野風藥業毛利率連年走低:頗為蹊蹺的研發費用,實控人高額欠款投房地產

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞

最新活動更多

-

即日-10.29點擊報名>> 【免費參會】2025韓國智能制造及機械設備企業貿易洽談會

-

即日-12.12點擊報名>>> 【免費試用】宏集運輸沖擊記錄儀

-

即日-12.31立即下載>> 【限時下載】《2025激光行業應用創新發展藍皮書》

-

精彩回顧立即查看>> 高價值貨物的‘數字保鏢’:沖擊記錄儀重塑貨運安全與效率

-

精彩回顧立即查看>> 【在線研討會】解析安森美(onsemi)高精度與超低功耗CGM系統解決方案

-

精彩回顧立即查看>> 【在線會議】CAE優化設計:醫療器械設計的應用案例與方案解析

-

5 創新藥泡沫破了?

-

10 抗體可變區多樣性的來源