盡管增長平緩,但阿里健康正在逐漸步入“健康”

5月27日,阿里健康(00241.HK)公布了截至2024年3月31日止的2024財年年度業績,報告期內實現收入270.27億元,同比略漲1.0%,實現凈利潤8.83億元,同比增長64.6%,在收入增長持平的背景下顯著增利。超過7700萬的會員數量以及高達3億的MAU都讓阿里健康本期的財報備受青睞。受業績推動,阿里健康港股于28日大漲10%。

時至今日,以阿里健康為代表的互聯網醫療企業仍未擺脫“網上賣藥”“醫藥電商”的標簽,但隨著行業回歸冷靜和政策層面的完善,阿里健康或許已經在盈利方面找到了屬于自己的健康之路。

收入增速平穩,市場或存在一定透支

阿里健康的收入組成主要由醫藥自營、醫藥電商平臺、醫療健康數字化服務三部分組成,這三項業務在2024財年分別實現了237.4億元、23.3億元、9.6億元,分別同比增長0.6%、4.1%、2.6%。

(數據來源:公司財報)

結合24財年半年報數據來看,財年下半年的收入情況弱于上半年。根據公司管理層所述,由于2023財年在疫情背景下獲得了高基數的增長,因此2024財年的增速表現較為平穩。

具體來看,醫藥自營是阿里健康收入占比最重的業務,基本上代指阿里健康在APP、淘天上出售的處方藥、非處方藥、醫療器械和醫療保健品等產品,也就是最傳統的“互聯網賣藥”。在過去的幾年中,醫藥自營是阿里營收增長的最主要驅動力,主要依托于用戶增長驅動業務銷量,但這一增速在2024財年似乎有所放緩。

從原因上看,互聯網醫療十年來的發展經營在很大程度上已經瓜分了市場存量,包括京東健康、平安好醫生、美團買藥等業務,其覆蓋的年度活躍用戶數量均已上億,且疊加疫情期間網上買藥的用戶快速增長,其用戶增量已經得到了一定的透支。

截至2024年3月末,阿里健康年度活躍用戶(過往于十二個月內在天貓健康平臺實際購買過一次或以上商品的消費者)為3億,與2023年同期持平;自營商店的累計會員數量增長至7700萬,與半年報時期持平,同比2023財年大約增長不到3%,在2023財年高基數的背景下,其增速同樣平平。

營收放緩的情況同樣出現在醫藥電商平臺業務中,且在疫情期間這一趨勢就已經比較明顯。相較于自營業務,天貓健康平臺囊括的業務更為一復雜,包括商戶服務、代運營、項目孵化等。且在2024財年,阿里集團還以135億元的價格將有關健康項目類的廣告營銷業務注入了天貓健康平臺中。只是從收入增速來看,自2021財年以來其增速就已跌入10%下方。

從毛利角度來說,阿里健康2024財年實現毛利59億元,同比增長3.4%,約略高于公司的營收增速。毛利率為21.8%,較上一報告期的21.3%同比小幅上升。根據財報所述,毛利提升主要得益于集團深耕精細化運營和數字化升級,帶來經營效率優化以及定價能力提升所致。

控費降本,效率提升帶動利潤增長

可以看出,阿里健康在過去的2024財年中,其收入端實際上沒能取得什么亮眼的增速表現。結合公司厚增的利潤來看,阿里健康在運營開支方面的精細化運營顯然得到了超預期的成果。

從阿里健康的財務數據回顧來看,公司在履約費用以及行政開支端的減少是推動凈利增長的主要原因。履約費用方面公司醫藥自營業務產生的倉儲、物流、客戶、傭金手續費等一系列的履約金額為24.1億元,較去年同期下降4.9億元或17%。

從利潤率來看,公司2024財年利潤率達到3.3%,扣非凈利潤率達到5.3%,分別較上一財年增長1.3個百分點,2.5個百分點。據管理層所述,主要是由于精細化運營所帶來的議價、定價能力提升和經營效率優、平臺規模經濟帶動的經營效率提升,成本攤薄下降等。

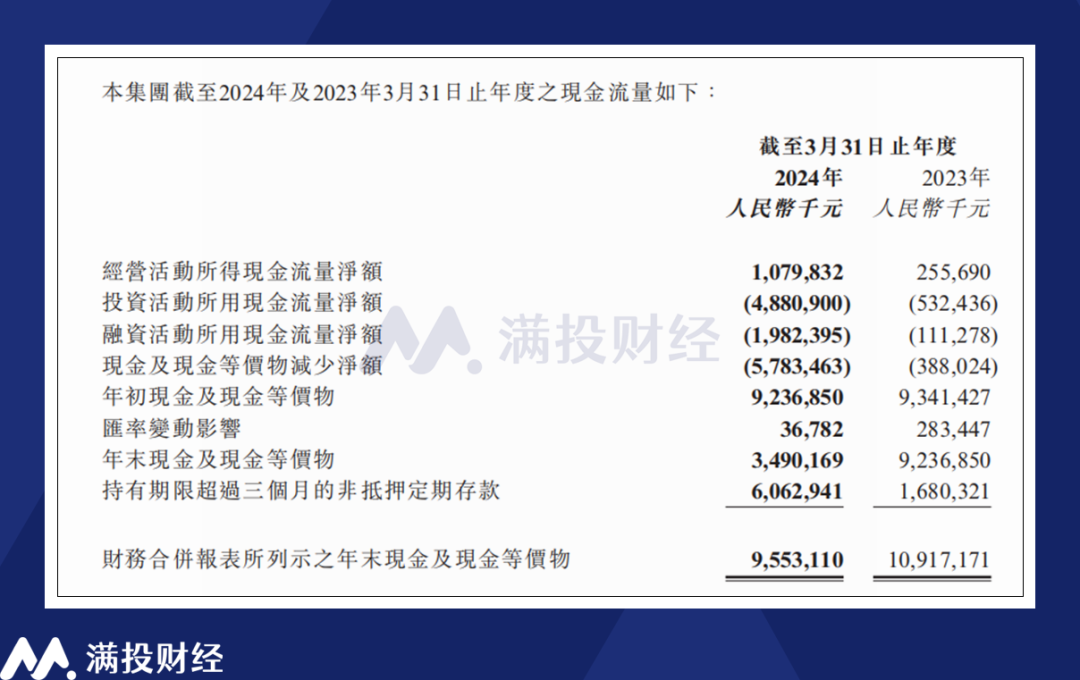

截至2024年3月末,公司在手現金以及現金等價物金額為95.5億元,較去年同期下降13.6億元。其中,公司經營活動所得的現金流量金額達到10.8億元,較去年同期的2.5億元提升明顯。在手現金下降的原因為融資活動所用現金流量金額增加,主要是由于前文提及的阿里廣告業務并購所用現金。

值得一提的是,在阿里健康的利潤構成中,來自銀行存款產生的利息達到4.7億元,較去年同期增長44.4%,是公司收入來源中增長最為顯著的部分,某種意義上來說,公司龐大的在手現金也是公司在2024財年利潤增長顯著的原因。

互聯網醫療的“破而后立”

互聯網醫療企業在10年的發展歷程中經歷了各種盈利模式的摸索,也曾有過較為風光的資本聚焦時刻。但歸根結底,醫療行業的根基在于“以人為本”的醫療資源,在國內90%的醫療資源集中于公立醫院的背景下,互聯網醫療企業很難成為患者看病的首選,其業務范圍一直徘徊在問診、買藥甚至只是“開處方”的環節。

隨著疫情期間《互聯網診療監管》《藥品網絡銷售監督管理辦法》兩項監管政策的出爐,尤其是公立醫療機構開始布局互聯網醫療后,原有的互聯網醫療企業紛紛迎來了估值破裂。2021年-2023年期間,諸如阿里健康、京東健康(06618.HK)、平安好醫生(01833.HK)這類互聯網醫療平臺龍頭,其港股估值都縮水了近70%-80%。

(數據來源:wind)

但另一方面,泡沫破裂后的互聯網醫療企業,在“賣藥”這一本職工作上反倒有了新的突破。企業不再執著于打造所謂的互聯網醫院和公立醫療機構分庭抗禮,而是聚焦于現有業務的經營打磨,提升自營醫藥業務的倉儲供應鏈效率,優化服務體驗,京東健康與阿里健康因此得以盈利。

而隨著處方藥網售的放開,曾經被詬病為業務結構單一的互聯網賣藥,也開始有了值得想象的業務增長空間。單看互聯網醫藥市場,慢病管理、處方藥、健康保健品等細分市場的前景均值得期待。而在政策支持下,符合條件的互聯網醫療服務逐步被加入醫保支付范疇,也讓互聯網醫療企業的前景值得期待。

如今的互聯網醫療企業,可能早已沒有了“兒時”的野望,但更為務實的理念也讓其發展路徑變的不那么崎嶇。長期來看,互聯網藥品售賣依舊有充足的滲透率空間,而在問診、慢病管理、線上+線下的醫療服務匹配等領域同樣有著可以挖掘的區間。光環褪去后,互聯網醫療企業的投資價值或許在逐步顯現。

原文標題 : 盡管增長平緩,但阿里健康正在逐漸步入“健康”

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞

最新活動更多

-

即日-10.29點擊報名>> 【免費參會】2025韓國智能制造及機械設備企業貿易洽談會

-

即日-12.12點擊報名>>> 【免費試用】宏集運輸沖擊記錄儀

-

即日-12.31立即下載>> 【限時下載】《2025激光行業應用創新發展藍皮書》

-

精彩回顧立即查看>> 高價值貨物的‘數字保鏢’:沖擊記錄儀重塑貨運安全與效率

-

精彩回顧立即查看>> 【在線研討會】解析安森美(onsemi)高精度與超低功耗CGM系統解決方案

-

精彩回顧立即查看>> 【在線會議】CAE優化設計:醫療器械設計的應用案例與方案解析

-

5 創新藥泡沫破了?

-

10 抗體可變區多樣性的來源