自動駕駛全面分析(四):九大場景,2020 L3,2025 L4,2030 L5

自動駕駛全面分析系列第四篇,上三篇是市場分析、技術分析、產業分析,敬請關注本公眾號(史晨星)。

16. 中國兩強爭霸:百度、上汽

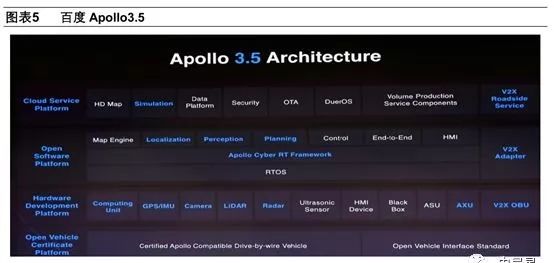

百度 Apollo:自動駕駛的“安卓”系統

2013 年,百度啟動無人車項目

2017 年 4 月,發布 Apollo 計劃

2018 年央視春節聯歡晚會,Apollo 自動駕駛汽車跑上港珠澳大橋,完成“8”字交叉跑的高難度動作

2018 年 7 月,發布 Apollo3.0,與金龍合作量產小巴“阿波龍”下線

2019 年 1 月 CES Apollo3.5 發布,可支持復雜城市道路自動駕駛

百度 Apollo 計劃以“開放”和“聯盟”為特色,覆蓋了100 多個品牌,300 余個車型,AI 能力累計搭載量超過 1200 萬,目標成為汽車時代的“安卓”。

Apollo 平臺是一套完整的軟硬件和服務系統,包括車輛平臺、硬件平臺、軟件平臺、云端數據服務等四大部分。

上汽:研發+投資,全面布局

2014 年,上汽前瞻技術部在上海成立,上汽加州資本在硅谷設立

2017 年,中、美、以色列三國研發體系成型

2018 年 8 月,Marvel X 上市,全系標配 AICruise 全速段智能巡航、All-Time Safety 全時主動安全智能輔助,國內首發 L2 ,額外搭載 ARHUD。

2019 年 2 月,上汽大通發布自動駕駛 MPV D60,高速道路超級巡航、擁堵路況下自動跟車、智慧停車場無人泊車,國內首發 L2.5。

2018 年,上汽紅巖聯合西井科技打造無人駕駛港口集裝箱卡車。

上汽自動駕駛視頻

17. 產業化:2020 L3,2025 L4,2030 L5

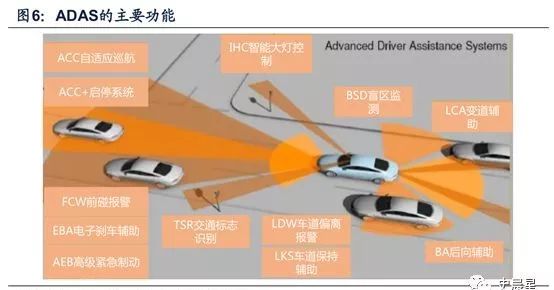

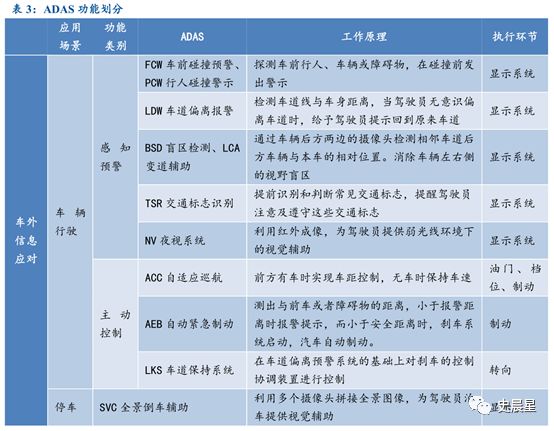

L1~L2 為自動駕駛系統輔助人類駕駛,稱為高級駕駛輔助系統ADAS(Advanced Driver Assist System),分為 2 大類:安全類、便利類。

我們采用爬蟲對目前 2872 個車型進行了配置抓取,根據自動駕駛全面分析系列第一篇市場分析對 L2 的定義,具備組合式自動化功能,同時實現橫向+縱向控制,目前 L1 滲透率 20%,L2 滲透率 10%。

2020 年左右落地 L3 自動駕駛成為產業鏈共識

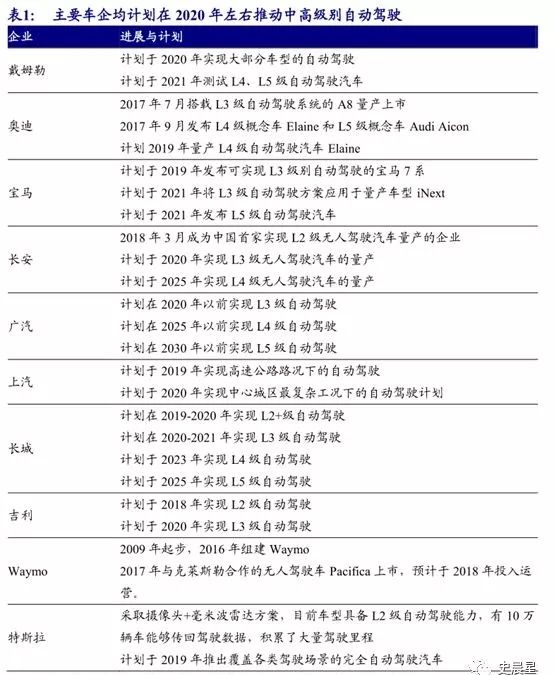

根據 Waymo 路測的數據,MPD 自動駕駛脫離里程數每 16 個月翻番,可以認為是自動駕駛的摩爾定律。

人類其實是非常出色的司機,每1000萬(10^7)英里才有一次致傷事故,比表現最好的無人車(每次放手可行駛1萬英里)強 1000 倍,按照Waymo過去的表現(每16個月翻一番)預計 2030 年能趕上人類,綜上,我們認為:2020 L3,2025 L4,2030 L5。

18. 三大場景:封閉區域、高速公路、城市道路

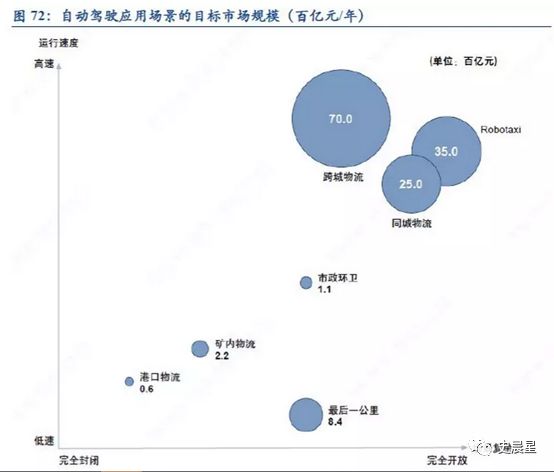

我們認為,自動駕駛分為三個重要落地場景——封閉區域、高速公路、城市道路,每個場景再細分為人員運輸、物品運輸,未來將分步落地。

19. 封閉區域:自動泊車、智慧礦區兩大場景

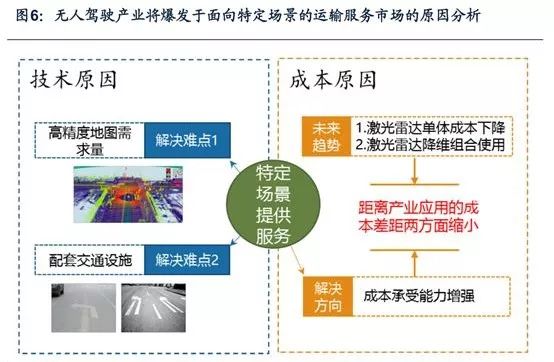

基于技術、成本兩個方面考慮,我們認為自動駕駛汽車的產業爆發機會在于特定應用場景的開發。

自動泊車:L2 APA→L3 RPA→L4 AVP

自動泊車是以車作為操控主體,不用人工干預自動停車入位的功能,將提升 20% 停車場空間利用率,降低30% 的運營成本,節省 70% 取還車時間,對于商業中心、交通樞紐、餐飲文娛意義重大。

不同階段自動泊車隱含多個技術代差

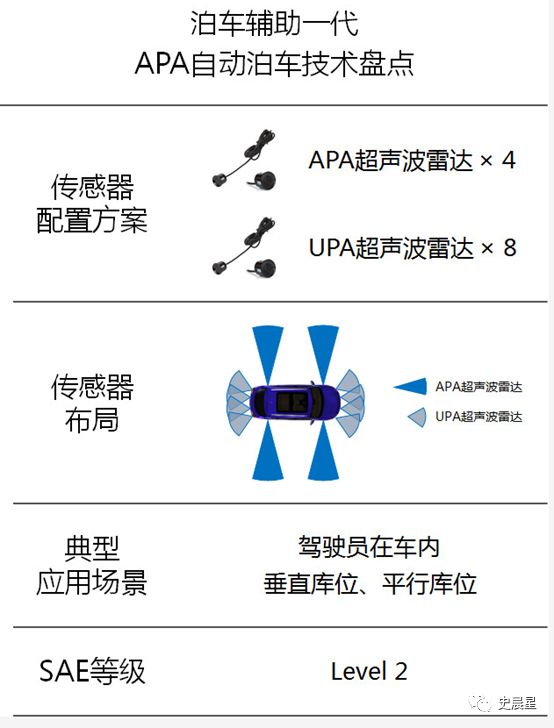

L2:APA 自動泊車輔助系統

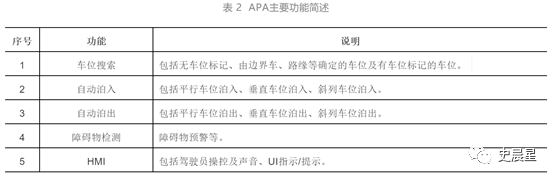

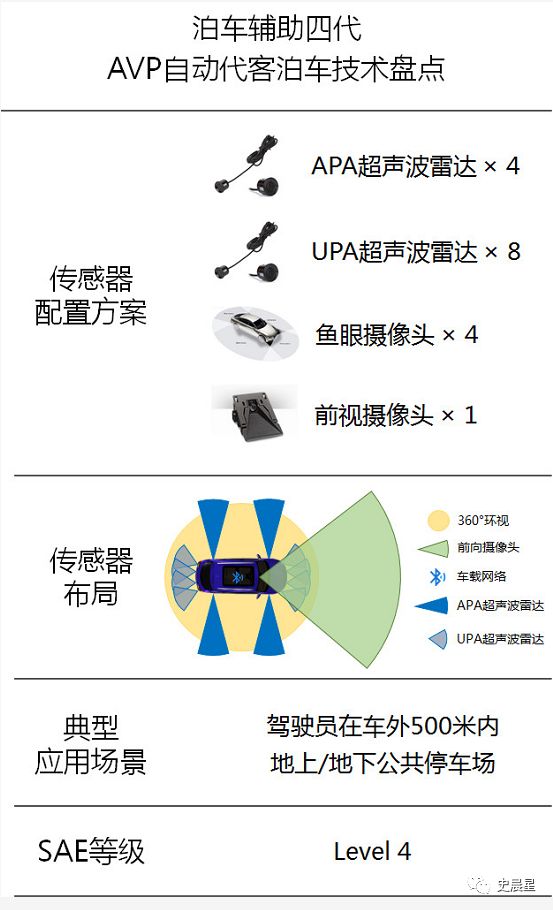

自動泊車輔助系統 APA(Auto ParkingAsist)在汽車低速巡航時,使用超聲波雷達感知周圍環境,幫助駕駛員找到尺寸合適的空車位,并在駕駛員發送泊車指令后,將汽車泊入車位。

APA 自動泊車輔助需要駕駛員在車內實時監控,以保證泊車順利完成,屬于 SAE Level 2 級別。

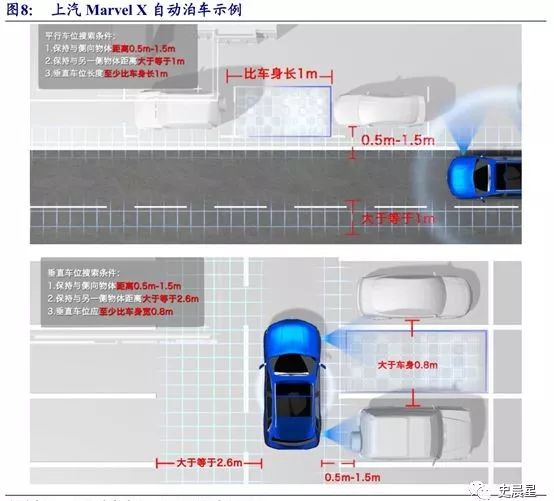

典型如上汽 Marvel X。

L3:RPA 遠程遙控泊車

遠程遙控泊車輔助系統 RPA(Remote ParkingAsist)解決了停車后難以打開自車車門的尷尬場景,在汽車低速巡航并找到空車位后,駕駛員離開汽車,在車外使用手機藍牙發送泊車指令,控制汽車完成泊車操作。

以下視頻是博世與奔馳聯合開發的 RPA

L4:AVP 自動代客泊車

自動代客泊車 AVP(Automated ValetParking),我們把車開到辦公樓下后,直接去辦正事,把找停車位和停車的工作交給汽車,汽車停好后,發條信息給駕駛員,告知自己停在哪,我們下班時,給汽車發條信息,汽車即可遠程啟動、泊出庫位,并行駛到駕駛員設定的接駁點。

AVP 需要引入停車場的高精度地圖,再配合 SLAM 或視覺匹配定位的方法,才能夠讓汽車知道它現在在哪,應該去哪里尋找停車位

如下視頻所示為奔馳與博世共同研發的AVP產品

各企業情況如下:

低速車:載人、載貨、作業車

低速車場景較多,包含低速載人無人車、低速載貨無人車、無人作業車等,2020 年中國低速自動駕駛車銷量將達 1.1 萬臺,市場容量 300 億。

低速車企業較多,下面根據不同場景,一一分析。

末端配送:龍頭 Nuro,需要 L4,短期無法實現

末端配送由自動駕駛配送小車替代配送人員完成對貨品、外賣等末端的配送工作,一般有兩個環節:

一是從取貨、取餐地點到目的地門口,主要行駛在城市街道中,是典型的 L4 場景,短期無法實現。

二是在辦公樓、居民樓,以及小區內部“送貨到家”的過程,但需要與園區物業、樓宇開發商等展開深度合作,與自動門、電梯等智能化系統實現互聯互通

和共享單車一樣,小型無人配送車容易被破壞。

Nuro

2016 年,谷歌無人車項目首席工程師佛格森與首席軟件工程師朱佳俊創立

2018 年 2 月,發布 L4 無人配送車 R1

2018 年 12 月,與食品零售商 Fry’s Food 合作,在亞利桑那州斯科茨代爾地區開展無人送貨服務,共有兩個貨倉,每個貨倉至多可存放10個購物袋的商品

2019 年 2 月,獲得 9.4 億美元融資,估值 27 億美元

其它還有 Auto X、智行者、新石器等,限于篇幅不一一介紹了。

智慧礦區:礦卡無人化→自動調度→礦區無人化

礦區環境惡劣、招工難、降本增效(運輸成本占 60%),對自動駕駛需求非常迫切。

礦區低速封閉場景、不受交規限制、成本敏感度低(100 噸礦車成本 1000萬),具備無人駕駛商業化條件,市場容量 2000 億。

日本小松

1996 年,日本小松第一輛 77t 無人駕駛卡車在采石場試驗

2016 年,小松發布無人駕駛礦用卡車,取消了卡車上的司機駕駛室

2017 年,小松在澳大利亞、南北美洲的 6 座礦山,無人駕駛卡車總數超過 100 臺,累計運輸了 15 億噸的物料

卡特彼勒索羅門(Solomon)鐵礦區 59 輛無人駕駛卡車,累計運量 2.4 億噸,是世界單一礦區規模最大的無人車隊,比普通同類車隊的生產力高20%。

慧拓智能 2014 年成立,由中科院青島智能產業技術研究院孵化,與徐工集團聯合研發 110 噸無人礦卡,據說與知名礦企在合作智慧礦山示范,但對外信息非常少,屬于比較神秘的公司。

踏歌智行 2016 年成立,技術源于北京航空航天大學,2019 年 3 月完成 A 輪融資,完成了包鋼集團白云鄂博礦、鄂爾多斯烏蘭集團榮恒煤礦、伊泰集團納林廟煤礦等礦區實測。

希迪智駕 2017 年成立,香港科技大學李澤湘教授創辦,2018 年實現 3000 萬元收入,2019 年 3 月向內蒙古某礦場交付了無人礦卡。

港口:需要 L4,短期無法實現

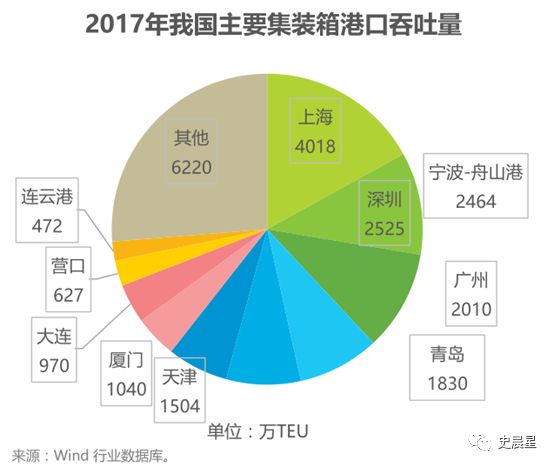

我國 90% 進出口物資通過海運經港口實現,全球前 10 大集裝箱港口中國占 7 個,全國生產碼頭 27578 個,萬噸級及以上泊位 2366 個,集裝箱泊位 328 個,市場空間約 100 億。

目前國內多個港口探索通過自動化改造提升集裝箱運輸效率和服務質量,如上海港洋山四期 7 個集裝箱泊位集成 26 臺岸橋 120 臺軌道吊 130 臺AGV,吞吐 630 萬TEU/年,但港口需要 L4 級自動駕駛,短期無法實現。

圖森未來、西井科技、主線科技等在在港口物流開始試運營。

清潔、軍事、農業、園區內客運等場景還在探索中。

20. 高速公路:物流干線運輸、乘用車兩大場景

物流干線運輸:9 萬億,奔馳 Torc Robotics、圖森未來

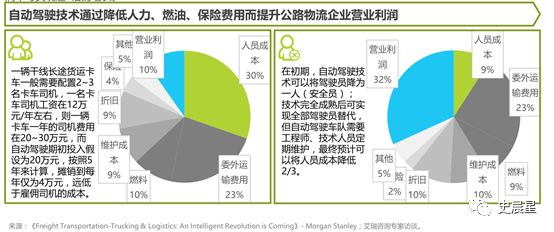

2017 年中國物流費用 12 萬億占 GDP 14.5%,公路運輸占 76%,市場容量 9 萬億,包含 1400 萬輛中遠途城際運輸卡車、3000 萬輛城市內運輸貨車。

自動駕駛物流車輛一方面可以節省人力成本,另一方面,可以減少司機因疲勞駕駛或操作失誤而導致的事故。

2016 年我國貨運車輛在全國機動車占比中只有12%,但卻制造了 48% 的事故死亡數。

物流干線運輸是典型的 L3 場景,自動駕駛汽車一般行駛在高速公路上,且行駛的路線往往是固定的路段,5 大勢力 30+ 玩家正在搶奪 9 萬億市場。

奔馳 Torc Robotics

2005 年,Torc Robotics 在美國弗吉尼亞州成立

2007 年,參加 DARPA 獲得第三名

2014年,戴姆勒推出世界首款自動駕駛卡車 Mercedes-Benz Future Truck 2025

2017 年,Torc Robotics 推出 Asimov 無人駕駛汽車

2019 年 3 月,戴姆勒(奔馳母公司)收購 Torc Robotics

圖森未來

2015 年創立

2019 年 2 月,落地德克薩斯州、亞利桑那州、加利福尼亞州 3 個州,專注于倉到倉的貨物運輸,日均完成 3-5 次貨物運輸

2019 年 6 月,完成 2 億美元融資,估值 10 億美元

其它企業包括嬴徹科技、智加科技、飛步科技等。

乘用車高速公路自動駕駛包括 Tesla、奧迪 A8、凱迪拉克 CT6、Bosch等,詳細介紹請關注本公眾號(史晨星)后查看自動駕駛全面分析系列第三篇產業分析。

21. 城市道路:公共交通、出租車兩大場景

公共交通:L4 場景,短期無法實現

公交運營中,人員成本占整體運營成本的 75%-85%,公共交通實現自動駕駛可大幅降低,但公共道路上屬于 L4 場景,短期無法實現,企業包括 Navya、PostBus、EasyMile、Local Motors、Optimus Ride 等。

出租車/網約車:Zoox、Aurora、Pony.ai

自動駕駛出租車/網約車能夠節省大量人力成本,大面積應用將會降低消費者對私家車的購買需求,從而提升整體交通通勤效率,但公共道路屬于 L4 場景,短期無法實現,企業包括 Waymo、Aurora、Zoox、Drive.ai、Pony.ai、Roadstar、WeRide 等。

Zoox

2014 年 7 月,Tim Kentley-Klay 和 Jesse Levinson 創立 Zoox

2018 年 7 月,獲 5 億美元融資,估值 32 億美元

2019 年 2 月,加州車輛管理局最新自動駕駛脫離報告,Zoox 第三名(1 次/2000英里),進步最快,比去年提升 11.5 倍(1次/160英里)

Aurora

2017 年初,Aurora 成立,CEO Chris Urmson 是前谷歌無人車項目CTO,CTO Drew Bagnell 是 Uber 感知和自動化部門的老大,第三位聯合創始人 Sterling Anderson 帶著特斯拉的團隊搞出了 Autopilot。

2019 年 2 月,獲得 5.3 億美元融資,估值 25 億美元。

Pony.ai(小馬智行)

2016 年 12 月,百度 T11、T10 員工彭軍、樓天城創立,專注于無人駕駛出租車(Robotaxi)

2018 年 7 月,完成 1.02 億美元融資,估值 10 億美元

2019 年,加州 DMV 自動駕駛路測報告第五名,1 次/1022英里,中國企業第一

蘋果 Drive.ai

2015 年,斯坦福大學人工智能專家吳恩達人工智能實驗室學生創立

2019 年 6 月,蘋果收購 Drive.ai

22. 投資:先熱后冷、馬太效應、三大陣營、四大邏輯

“人們總是高估一項科技所帶來的短期效益,卻又低估它的長期影響。”

—— RoyAmara

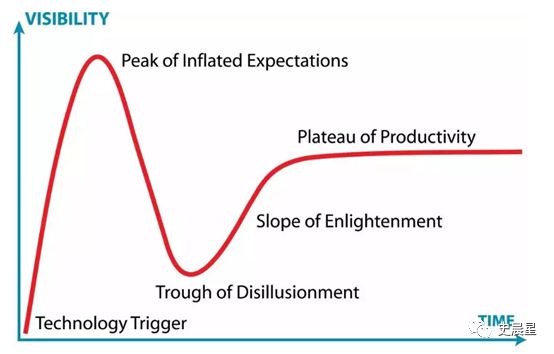

Hype Cycle(技術成熟度曲線)是技術興奮度度和發展成熟度的直觀表現,最初由 Gartner 公司提出,如下圖所示:

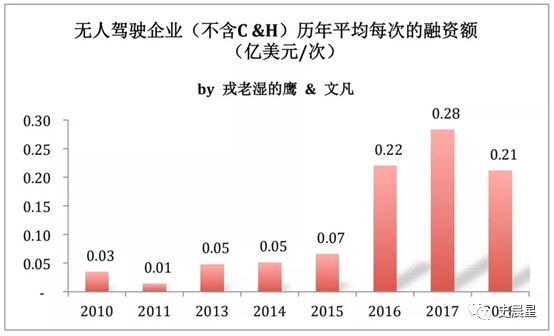

自動駕駛先熱后冷,處在黎明前的黑暗

2015 年到 2017 年,全球自動駕駛 193 起投融資,金額高達 1438 億美元,占汽車科技行業 70%,2018 年開始降溫,平均融資金額 2100 萬美金。

技術加速成熟,馬太效應,強者恒強

2019 年,自動駕駛行業相繼出現兩單巨額融資案例,一級市場火爆佐證了我們對于自動駕駛行業技術加速成熟趨勢的判斷。

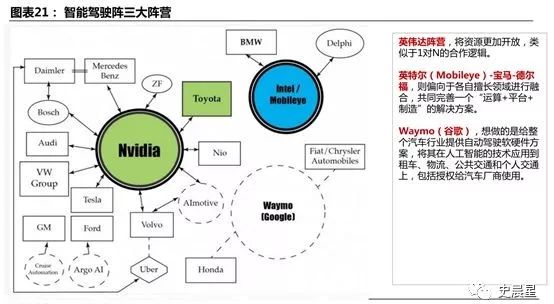

合縱連橫,國內外形成三大陣營

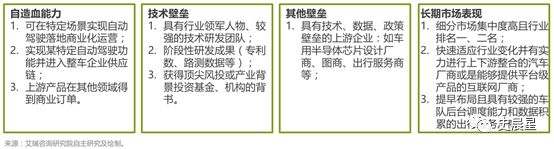

投資四大邏輯

最后發起一個投票,九大場景中,大家認為哪個最先落地呢?

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞

最新活動更多

-

11月27日立即報名>> 【工程師系列】汽車電子技術在線大會

-

精彩回顧立即查看>> Works With 開發者大會深圳站

-

精彩回顧立即查看>> 【限時福利】TE 2025國際物聯網展·深圳站

-

精彩回顧立即查看>> 7月30日- 8月1日 2025全數會工業芯片與傳感儀表展

-

精彩回顧立即查看>> 【在線研討會】普源精電--激光原理應用與測試解決方案

-

精彩回顧立即查看>> 【工程師系列】汽車電子技術在線大會

推薦專題

- 1 9月第四周新勢力銷量,零跑第一,小米第二,理想第五

- 2 誰能搶到座?十大合資品牌狂追新能源“末班車”!

- 3 9月新能源車企銷量公布:比亞迪39.3萬輛,吉利16.5萬輛、零跑6.7萬輛……

- 4 歐洲車市 | 西班牙2025年9月:銷量回暖,中國品牌殺出重圍

- 5 汽車門把手迎來強制性國標,隱藏式設計因安全風險將“退市”

- 6 悄悄融資百億,滴滴還在做著自動駕駛夢

- 7 無人配送“三國殺”:大廠、先鋒、空降兵,誰更能打?

- 8 豪擲38億歐元!印度塔塔收購依維柯

- 9 9月轎車銷量榜:微/小型新能源領跑,MG4暴增587%,合資車型可圈可點

- 10 均勝電子500億訂單筑牢安全墊,能否復制“比亞迪式”跨界逆襲?